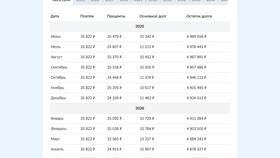

Уменьшение суммы ипотеки перед сделкой обычно связано с пересмотром банком условий кредитования или изменением обстоятельств заемщика. Своевременное выяснение причин и рассмотрение альтернативных вариантов помогут сохранить возможность приобретения жилья. Рекомендуется заранее предусматривать возможные колебания одобренной суммы и иметь финансовый резерв.

Содержание

Основные причины снижения одобренной суммы ипотеки

Изменение финансовых показателей заемщика

- Ухудшение кредитной истории после предварительного одобрения

- Снижение официального дохода или потеря работы

- Появление новых кредитных обязательств

Корректировка оценки объекта недвижимости

- Переоценка рыночной стоимости жилья банком

- Выявление скрытых дефектов при проверке

- Изменение коэффициента одобрения (LTV)

Изменения условий банка

| Причина | Воздействие |

| Изменение процентных ставок | Корректировка максимальной суммы кредита |

| Обновление внутренних правил кредитования | Ужесточение требований к заемщикам |

Технические причины уменьшения суммы

Ошибки в первоначальных расчетах

- Неправильный расчет платежеспособности

- Технический сбой при предварительном одобрении

- Неучтенные комиссии и страховки

Ограничения по программе кредитования

| Программа | Лимиты |

| Господдержка | Максимальная сумма ограничена |

| Семейная ипотека | Требования к составу семьи |

Как действовать при уменьшении суммы кредита

Варианты решения проблемы

- Запросить пересмотр решения с предоставлением дополнительных документов

- Рассмотреть альтернативные программы кредитования

- Увеличить первоначальный взнос

- Привлечь созаемщиков или поручителей

Юридические аспекты

- Проверить условия предварительного одобрения

- Изучить договор о бронировании ставки

- Консультация с финансовым омбудсменом при необходимости

Профилактика проблем с ипотекой

- Поддерживать стабильность доходов в течение всего периода оформления

- Избегать новых кредитов перед получением ипотеки

- Тщательно проверять документы на недвижимость до подачи заявки

Заключение