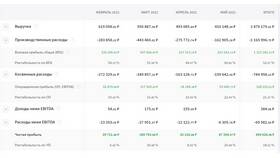

Расходы бюджета представляют собой систему распределения финансовых ресурсов для выполнения государственных и муниципальных функций. Их формирование происходит в несколько этапов и подчиняется строгим правилам.

Содержание

Процесс формирования бюджетных расходов

Основные принципы формирования расходов

- Принцип целевого использования средств

- Принцип сбалансированности доходов и расходов

- Приоритетность финансирования

- Эффективность использования бюджетных средств

- Прозрачность и подотчетность

Этапы формирования расходной части бюджета

| Этап | Содержание |

| 1 | Определение стратегических целей и приоритетов |

| 2 | Разработка ведомственных целевых программ |

| 3 | Формирование бюджетных заявок |

| 4 | Рассмотрение и корректировка |

| 5 | Утверждение в составе бюджета |

Виды бюджетных расходов

- Текущие расходы (содержание госучреждений, выплаты)

- Капитальные расходы (инвестиции, строительство)

- Обслуживание государственного долга

- Межбюджетные трансферты

- Резервные фонды

Классификация расходов бюджета

Функциональная структура

- Общегосударственные вопросы

- Национальная оборона

- Национальная безопасность

- Национальная экономика

- ЖКХ и охрана окружающей среды

- Образование и наука

- Здравоохранение и спорт

- Социальная политика

- Культура и СМИ

Особенности планирования

- Расходы планируются на трехлетний период

- Используется программно-целевой метод

- Обязательно учитываются нормативы финансирования

- Предусматриваются защищенные статьи расходов

Распределение расходов по уровням бюджета

| Уровень бюджета | Основные направления расходов |

| Федеральный | Оборона, безопасность, межбюджетные трансферты |

| Региональный | Дороги, образование, здравоохранение |

| Местный | ЖКХ, благоустройство, местные учреждения |