Досрочное погашение ипотечного кредита позволяет сократить общую переплату и срок кредитования. Рассмотрим методы расчета новых платежей после частичного или полного досрочного погашения.

Содержание

Основные способы досрочного погашения

| Тип погашения | Влияние на платежи |

| Сокращение срока кредита | Платеж остается прежним, уменьшается срок |

| Уменьшение размера платежа | Срок остается прежним, снижается сумма платежа |

Формула расчета аннуитетного платежа

Платеж = (S × p) / (1 - (1 + p)^(-n))

- S - остаток основного долга

- p - месячная процентная ставка (годовая ставка / 12 / 100)

- n - количество оставшихся платежей

Шаги расчета после досрочного погашения

- Уточните остаток долга перед погашением

- Вычтите сумму досрочного погашения

- Определите новый срок кредита (при выборе сокращения срока)

- Рассчитайте новый платеж по формуле аннуитета

- Учтите изменение процентной ставки (если применимо)

Пример расчета

| Параметр | Значение |

| Исходный кредит | 2,000,000 руб. на 10 лет под 8% годовых |

| Остаток через 2 года | 1,800,000 руб. |

| Досрочное погашение | 500,000 руб. |

| Новый остаток | 1,300,000 руб. |

| Новый платеж (при сокращении срока) | ~24,300 руб. вместо 24,250 руб. |

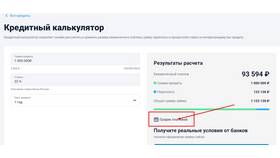

Онлайн-калькуляторы для расчета

- Калькулятор на сайте банка-кредитора

- Специализированные финансовые калькуляторы

- Мобильные приложения для расчета кредитов

- Функции в табличных редакторах (Excel, Google Sheets)

Особенности разных банков

| Банк | Условия досрочного погашения |

| Сбербанк | Без комиссий, минимум 15,000 руб. |

| ВТБ | Ограничение 1 раз в месяц |

| Альфа-Банк | Возможность выбора способа погашения |

Рекомендации

- Подавайте заявление на досрочное погашение заранее

- Уточняйте в банке точный остаток долга на дату погашения

- Сохраняйте документы о произведенных досрочных платежах

- Проверяйте новый график платежей после погашения