При аннуитетных платежах основная сумма процентов выплачивается в начале срока кредита, поэтому стратегия досрочного погашения требует особого подхода для максимальной выгоды.

Содержание

Особенности досрочного погашения аннуитетного кредита

| Параметр | Влияние на выгоду |

| Срок кредита | Чем раньше погашение, тем больше экономия |

| Сумма погашения | Крупные суммы дают более заметный эффект |

| Частота погашений | Регулярные частичные платежи эффективнее разовых |

Стратегии выгодного досрочного погашения

Раннее погашение

- Погашайте в первые 1/3 срока кредита

- Уменьшайте тело кредита до начисления основных процентов

- Используйте свободные средства максимально быстро

Оптимальные суммы

- Рассчитайте сумму, сокращающую срок на целое число месяцев

- Используйте кратные платежи (2-3 ежемесячных платежа)

- Ориентируйтесь на остаток основного долга

Сравнение методов перерасчета

| Метод перерасчета | Выгода | Когда выбирать |

| Сокращение срока | Максимальная экономия на процентах | При стабильном доходе |

| Уменьшение платежа | Снижение финансовой нагрузки | При риске снижения доходов |

Технические аспекты

- Подавайте заявление на погашение заранее

- Уточняйте дату списания платежа

- Проверяйте новый график платежей

- Контролируйте изменение остатка долга

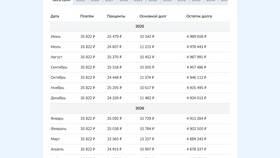

Расчет потенциальной выгоды

Формула экономии

Экономия = Сумма процентов до погашения - Сумма процентов после погашения

Пример расчета

| Параметр | Без погашения | С погашением |

| Сумма кредита | 1 000 000 руб. | 1 000 000 руб. |

| Досрочное погашение | 0 руб. | 200 000 руб. (на 12 месяце) |

| Общая переплата | 320 000 руб. | 240 000 руб. |

| Экономия | - | 80 000 руб. |

Важные нюансы

При досрочном погашении аннуитетного кредита особенно важно учитывать, что большая часть процентов выплачивается в первые годы. Для максимальной выгоды направляйте досрочные платежи на уменьшение тела кредита в начале срока.