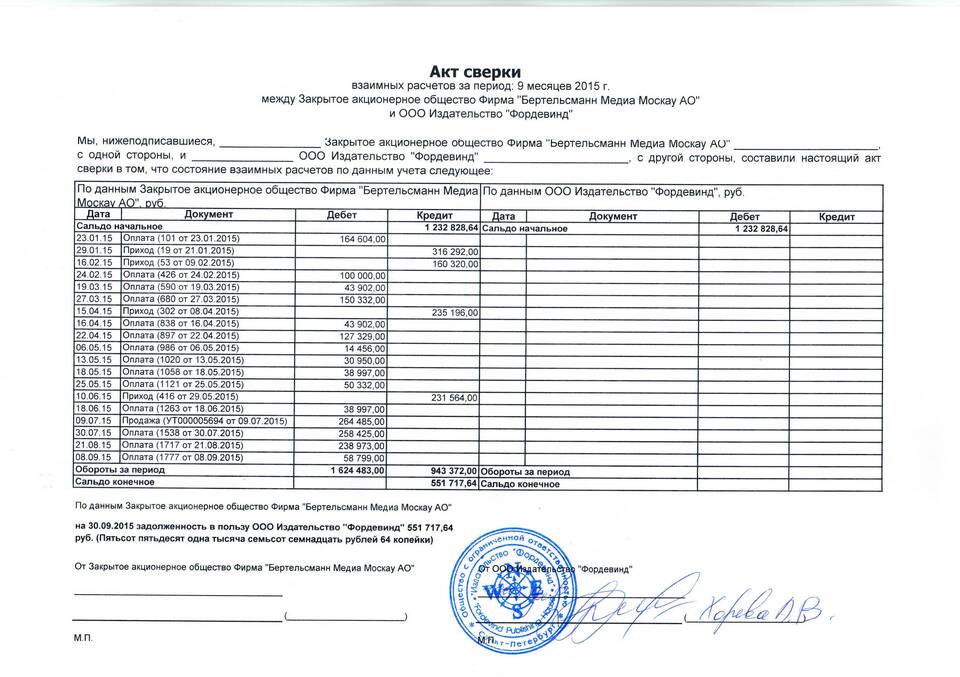

Сальдо в акте сверки - это важный показатель, отражающий разницу между суммами операций двух контрагентов на определенную дату. Этот термин широко используется в бухгалтерском учете при проверке взаимных расчетов между организациями.

Содержание

Определение сальдо в акте сверки

Сальдо представляет собой разницу между:

- Суммой задолженности одной организации перед другой

- Совокупностью всех проведенных взаимных операций

- Начальным и конечным остатком за период

Виды сальдо в акте сверки

| Тип сальдо | Описание | Когда возникает |

| Дебитовое | Ваша организация должна контрагенту | Когда сумма ваших расходов превышает доходы от контрагента |

| Кредитовое | Контрагент должен вашей организации | Когда сумма поступлений от контрагента превышает ваши расходы |

| Нулевое | Взаимные расчеты полностью сбалансированы | При полном погашении всех обязательств |

Как рассчитывается сальдо

- Определяется начальное сальдо (остаток на начало периода)

- Суммируются все операции по дебету (ваши расходы)

- Суммируются все операции по кредиту (ваши доходы)

- Вычисляется разница между суммами операций

- К полученной разнице прибавляется начальное сальдо

Формула расчета конечного сальдо

Конечное сальдо = Начальное сальдо + Дебетовый оборот - Кредитовый оборот

Почему важно правильно понимать сальдо

- Позволяет выявить расхождения в учете контрагентов

- Определяет реальное финансовое положение расчетов

- Служит основанием для претензионной работы

- Используется при налоговых проверках

- Помогает планировать будущие платежи

Особенности отражения сальдо

- Указывается на конкретную дату составления акта

- Может быть как положительным, так и отрицательным

- Должно совпадать у обеих сторон при отсутствии расхождений

- Подтверждается подписями и печатями обеих сторон

Практическое значение сальдо

Правильное определение сальдо в акте сверки позволяет:

- Контролировать дебиторскую и кредиторскую задолженность

- Своевременно выявлять ошибки в учете

- Избегать финансовых потерь

- Подтверждать достоверность бухгалтерской отчетности