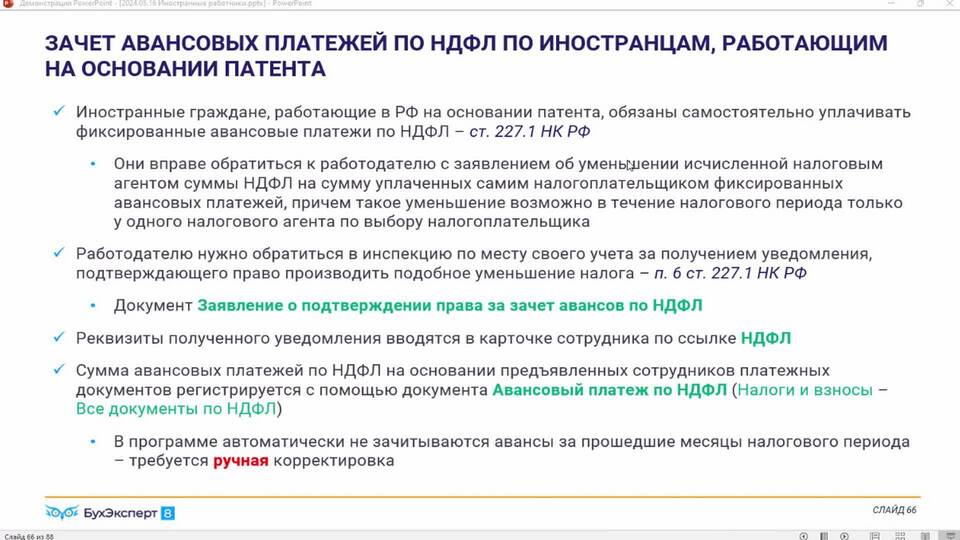

Авансовый платеж к уменьшению - это бухгалтерский и налоговый термин, обозначающий переплату по авансовым платежам, которая подлежит зачету или возврату. Рассмотрим подробно это понятие и его применение.

Содержание

Определение и суть понятия

| Термин | Значение |

| Авансовый платеж | Предварительная оплата налога или услуги |

| К уменьшению | Излишне уплаченная сумма, подлежащая возврату или зачету |

Когда возникает авансовый платеж к уменьшению

Основные ситуации

- Фактическая прибыль оказалась меньше расчетной

- Ошибочно перечислена большая сумма

- Изменение налоговой базы в меньшую сторону

- Применение налоговых льгот

Как учитывается в бухгалтерии

- Отражение в декларации по соответствующему налогу

- Формирование проводок в бухгалтерском учете

- Подача заявления на зачет или возврат

- Корректировка следующих платежей

Пример расчета

| Показатель | Сумма |

| Начисленный авансовый платеж | 100 000 руб. |

| Фактическая налоговая база | 80 000 руб. |

| Авансовый платеж к уменьшению | 20 000 руб. |

Действия с переплатой

- Зачет в счет будущих платежей

- Возврат на расчетный счет

- Погашение других налоговых обязательств

Сроки подачи заявления

| Действие | Срок |

| Зачет переплаты | В течение 3 лет |

| Возврат средств | 1 месяц после подачи заявления |

Налоги, к которым применяется

- Налог на прибыль

- НДС

- Налог на имущество организаций

- УСН

Как избежать ошибок

- Точный расчет авансовых платежей

- Своевременная корректировка при изменении показателей

- Правильное оформление документов на зачет/возврат

- Регулярная сверка с налоговой

Авансовый платеж к уменьшению - это важный инструмент налогового учета, позволяющий оптимизировать денежные потоки предприятия и избежать необоснованного отвлечения средств из оборота.